国民負担が増え、どんどん貧しくなる日本人。

「働かざるもの食うべからず」も立派な考えかもしれませんが、

働かなくても増やしたいのが資産💰です。

自分はリスクをとても嫌います😌。

日本人の多くは元本割れを恐れていると思います。

自分がかれこれ2年ほど株式を運用して実感したのは、

絶対に避けるべきものを明確にした上で、

リスクはほんの少しだけ受け入れた方が良いということです。

自分はこれまで慎重すぎるあまり、

石橋を叩いて壊していたくらい🪨🪨。

ただ、最近はやっと、決心がついて

向こう岸へ渡る必要性を理解しました。

※ただし投資は自己責任です👿。

国民負担率の上昇と我々のこれから。国は守ってくれない?

🪨石橋を叩いて渡る🪨

・投資という橋🌉を渡らないと貧乏💸から抜け出せない世の中になりそう

・国が用意してくれたNISAやiDeCoを最大限利用させてもらう

今や国民負担は給与の50%にもなると言われています。

近い未来にはこれが60%にもなるそうです。

年金の納付も60歳→65歳への延長が検討されているようです。

給与の50%も税金や社会保障費で消えるならば

もう少し目に見える金銭的な補償が充実していても良さそうなものです💢。

しかし、どうやら今の日本はそんなことは許してもらえないようです。

金融庁がNISA(少額投資非課税制度)を、

厚労省がiDeCo(個人型確定拠出年金)を用意し、

自分達で将来に備えないさいと優しく突き放してくれています。

ただし、投資の世界は玉石混交💎🚮です。

素人を捕まえて養分にしようとする輩が蠢く世界です。

消費者が損をする、あるいは消費者への分け前はごくわずかという投資商品が山のようにあります。

入口を間違えると人生苦しくなる一方です。

そういった意味ではこのNISAやiDeCoという制度は、

投資のことをちゃんと勉強をして、これから始める初心者にとって良い入口となる制度だと思います。

どちらかといえばNISAが万人受けする

🪨石橋を叩いて渡る🪨

・NISAの方が資金拘束がないし、出口戦略が簡単そうで使いやすそうだ

・NISAは非課税という優遇されたただの箱

・入れる商品を間違えなければリスクは低い

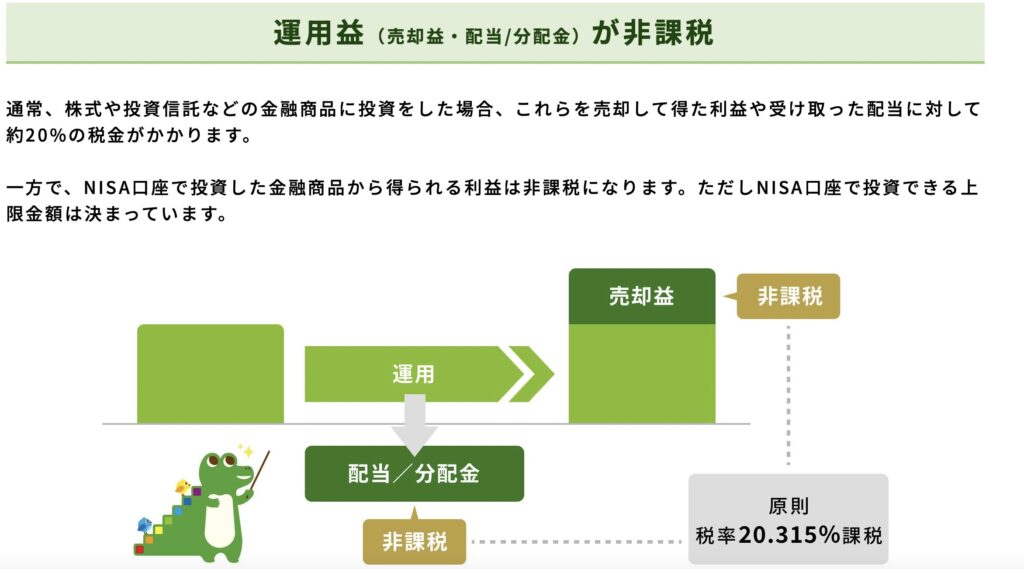

NISAは非課税で資産運用をしていくことが可能です。

NISAとは、商品名ではなくて、制度の名前であり、

投資商品を入れるただの箱です。👈これを理解するのが大事❗️

箱に入れた投資商品がどれだけ成長しても税金を取られずに

全部、自分のものということです。

この箱を上手に利用すれば将来的にかなり資産形成に差が出ることでしょう。

配当金や売却益に通常は徴収される約20%の税金がかかりませんという仕組みです。

少額投資非課税制度と「少額」と冠しているだけに、金額などに制限があります。

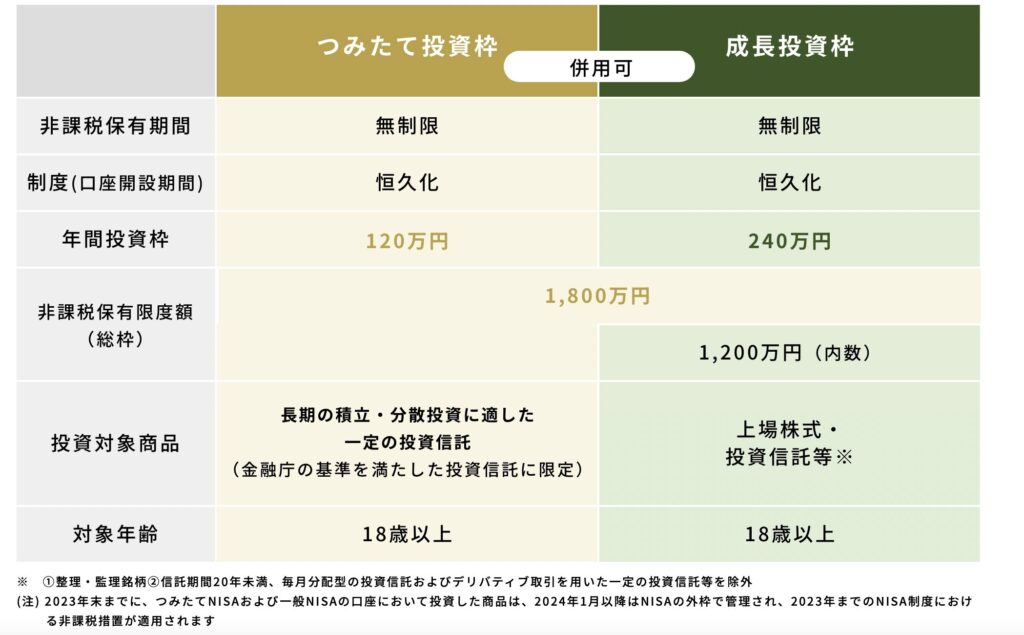

また、箱の中に敷居があり、2部屋に分かれています。

それが「つみたて投資枠」と「成長投資枠」です。

金融庁のホームページから再度引用しています⏬

以前、再現性の高い負けない投資方法は王道の指数に連動したインデックス投資だと説明しました。

そのような投資信託をこの両方の枠を使用して買付するのが一番リスクの低い方法ではないでしょうか。

はじめて2年の初心者が思う大切なこと

🪨石橋を叩いて渡る🪨

・なんと言っても、まずはやってみること p(^_^)q

・相場の値動きに慣れる

・証券口座を毎日見ない

大切なことは

欲張らないことと行動してみることです。

せっかく少額から開始できる投資信託があるのですから、

まずは少額から始めてみるのはどうでしょうか。

暴落や元本割れが怖くて、最初は毎日のように証券口座をチェックしてしまうかもしれません。

そのうちに慣れます。

無理のない範囲で積み立て設定をして、あとはできるだけ忘れて過ごすことです。

大前提として、将来使う予定のお金なのですから。

ただし、いくら積立投資とはいえ、

全く相場に興味を持たないのも良くないと思います。

相場の全体の動き📈や

経済ニュース📺には敏感であるべきです。

📺テレビのいうことを信じていいかって話もありますが。

新NISAは国の勧めるものだから、、、

🪨石橋を叩いて渡る🪨

・国が推奨するものだからといって毛嫌いする必要はない

・ただし、日本の金融資産に目をつけられていることも考えられる

新NISAが始まるにあたり、旧制度から比較して

随分と非課税枠が拡張され使いやすい制度になりました。

これを怪しんで、

「国が国民をまた騙そうとしている」と芸能人がコメントして盛り上がりました。

個人的には、この制度に関しては

「思惑がある」と感じています。

日本の個人の金融資産は2000兆円あると言われています。

この眠れる個人の金融資産2000兆円がいろんな角度から狙われています。

その準備が着々と進んでいると噂があったりなかったり

マイナンバーカードと口座の連携であったり、

新1万円札の導入であったり、

この新NISA制度であったり。

新NISA制度を利用して「市場へと誘導したい」と狙っている禿鷹は誰か??

それは現・世界のTOPに君臨する国際金融資本、つまりウォール街でしょう。

市場規模が大きくなればなるほど彼らの儲けは大きくなる可能性を秘めているからです。

マクロ的な視点では我々の金融資産が狙われていますが、

ミクロ的には個人の財産なんて相手にしていません。

なので、我々は彼らの養分にならないように

しっかりと投資商品を見極めていかなくてはなりません。

近づかない、辞めた投資商品はこれ

🪨石橋を叩いて渡る🪨

・投資商品を間違えない

・手を出さない投資商品を心に留めておく

先ほども書いたように玉石混淆の投資商品です。

初心者が手を出さない方が良いと思うものがいくつかあります。

自分はいくつか解約し、多くは手を出さないと心に決めています。

NISAに限らず、近づかない方が良いものを下に列挙します。

・個人年金保険などの貯蓄型生命保険

・銀行の外貨預金

・アクティブファンド(手数料の高い投資信託)

・毎月分配型の投資信託

・ワンルームマンション投資

・節税を目的にした投資商品

・FX

・暗号資産

・良く広告、TVで目にする投資商品

上記のものでも上手に利用してお金持ちになった人もいると思います。

でもそんな人は一握りではないでしょうか。

あくまでも自分はリスクを最小限にして、堅実に生きたいのでこれらの商品には手を出さないようにしています。

いつものphilosophyの問題です。

少しは参考になれば幸いです。

コメント