投資をする大学病院の勤務医です。

といっても、インデックス投資と高配当株投資です。

さて、サンリオの株価下落に関してもう少し詳細を見ていきます。

結論:「決算が悪かった」というより“期待の剝落+セクターローテーション”色が強いと見ます。

まとめていきます。

何が起きている??

・11/5発表の上期(4–9月)決算は、売上+39.6%・営業益+66.1%と力強く、通期見通しも上方修正・中間配当も増配(31円)でした。数字自体は良好です。

・にもかかわらず、発表後の約1週間で株価は二桁%下落したとの指摘が出ています。いわゆる「好決算出尽くし」に近い値動きです。

・マクロでは、日本株全体でAI/半導体関連への資金集中が続きやすい地合い(好業績=上方修正が相次ぐ)で、資金がそちらに流れやすい状況があります。

chatGPTはまだ日本語が苦手なようです・・・

実需はどうだったのか??

①サンリオのファンダは引き続き堅調。上期は国内テーマパークや物販の単価上昇、海外ライセンスの伸びに支えられています。通期ガイダンスも増額済み。

②ピューロランドの来場ベースは長期的に1.3〜1.5百万人規模とされ(屋内型で天候影響が小さいのも強み)、イベント連動で来場者数と客単価の同時押し上げが確認されています。

③ファンエンゲージメントでは、2025年のキャラクター大賞投票数が過去最高(6,316万票)。IP熱量の“底”は厚いです。

推し活と女性ウケが良いの実態は?

推し活は女性若年層の比率が高いのは事実ですが、性別を問わず広がる国民的アクティビティになりつつあります。例:18–39歳対象で推し活人口が拡大、女性で「癒し」の効果実感が強いという調査。

👉癒し系のキャラクターのウケが良い。

東京圏20代では6割超が推し活経験、月次支出は「〜5千円未満が約半数」「1万円以上が約3割」と幅広い層の“少額継続”がベース。性別差はあるが、所得600万円未満では支出傾向に大差なしという分析も。

2024〜25年の調査群でも、女性の推し活関連消費が相対的に強めという報告が複数あります(若年女性での伸び、男性は24年にやや減速など)。ただし「男性=現実的、女性=浪費」という二分法より、年代・所得・ライフステージでの多層化として捉えるのが実態に近いです。

電車で見た二人組は消費者のごく一部

つまり、電車で見かけた“ピューロに向かう若いファン”は確かに目立つセグメントですが、収益の下支えは女性若年層の厚い母集団+幅広いライト層の少額継続支出という二本柱で成り立っています。

テーマパーク×物販×ライセンスで裾野が広いのがサンリオの特徴です。

では、なぜ株が売られているのか?

①バリュエーションの伸び切り

業績は良好でも、直前まで期待が織り込み済みだと「上方修正=買い」になりにくい。

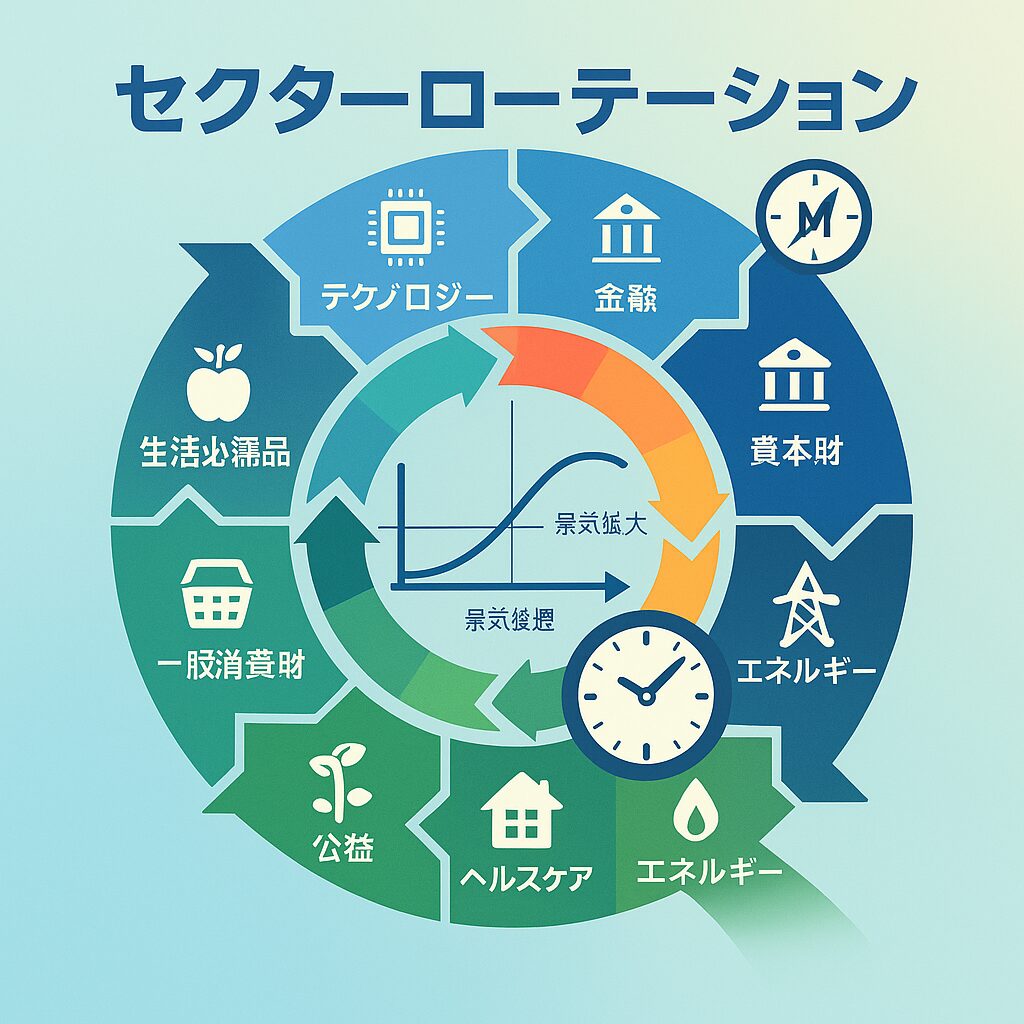

②セクターローテーション

決算期はAI半導体に好材料が相次ぎ、相対的に資金が流れた公算。

③為替や一過性要因への目配り

決算書では為替換算差が包括利益を押し下げる場面も(翻訳差の範囲ですが、機関は細かく見ます)。

投資スタンスとして

投資スタンスとしては、「出尽くしで押した優良IP株」をどう評価するか、といういつもの問いです。

短期は地合い勝負になりがちですが、数字(上方修正・配当)と“熱量”(来場・投票・SNS)が揃っている限り、テーマパーク×ライセンスのキャッシュ創出力は中期で効いてきます。

一方で、ジェンダーで単純化せず、ファン消費の多層化(男女・年代・所得での広がり)を“裾野の強さ”として評価するのが、サンリオを見るうえではより実態的のようです。

今はセクターローテーションの影響を受けて、資金が引き上げられています。ここ最近上がったことに対して「一旦利確しよう」という投資家の考えなのかも知れません。ビジネスモデルとして爆発力はないかも知れませんが、安定しいていると思われます。中長期では、「買い」なのかも知れません。

ちなみに僕は、買いません。

高配当株ではないからです。

投資は自己責任でお願いします。

コメント