投資の世界、いきなり本音を言います。

「何を買うか」より前に、まず“手数料”を見ろ。

理由:手数料は確実に取られる。成績は不確実。

この差が、30年で普通に人生をズラします。

1%の手数料って聞いて大したことないと思っているでしょ。消費税は10%だしな。

でも1%の手数料を高いと感じることが大事。「手数料かかるよ」って下のかわいいキャラくらいに思ってると痛い目みます。

ここでは2つの話が少しごちゃ混ぜになっています。

・インデックスとアクティブ運用の話

・投資商品における手数料の話

ただ切り離して考えるほどのことでもないから

同時にしていきます。

難易度3:🐟🐟🐟

カラさ1辛:🌶️

ふざけ度:🤪

インデックスファンドとアクティブファンドって何?

まず「インデックス(指数)」って何?

学校で言うなら、学年の平均点みたいなもの。

株の世界だと、

- 「アメリカ上位500社の平均点(S&P500)」

- 「世界全体の平均点(全世界株指数)」

みたいな“平均”がいくつもあります。

インデックスファンド(=平均点に合わせる)

平均点(指数)と同じ動きを目指す投資信託。

- 狙い:平均でいいから、置いていかれない

- 特徴:やることが少ない → 手数料が安いことが多い

アクティブファンド(=平均点より上を狙う)

プロが銘柄を選んで売買して、平均点(指数)に勝とうとする投資信託。

- 狙い:平均に勝つ

- 特徴:調査・会議・売買が多い → 手数料が高くなりがち

「株とは?」がまだフワっとしてるなら、先にこれだけ

手数料(信託報酬)って何?なぜ怖い?

信託報酬は、ひとことで言うと

毎年ずっと取られる“管理費”

しかも一回きりじゃない。

毎年取られる。

つまり、複利で増えるはずの部分を、毎年ちょっとずつ削る。

手数料って、顔は地味なのに、やってることは結構エグい。

てなわけで。どれほどエグいものか実際に計算してみましょう。

具体例:同じ成績でも、手数料で30年後に829万円ズレる

条件はこう:

- 初回:500万円

- 追加投資:なし

- 「運用の上手さ」は同じで、どっちも手数料前で年**7%**の力はあったとする

- A:信託報酬 年1%

- B:信託報酬 年0.1%

わかりやすくするために、ネット利回りを

7% − 手数料 として計算します(現実は日々控除だけど結論はほぼ同じ)。

- A:年 6%

- B:年 6.9%

結果(30年後):

| 商品 | 年利(手数料後のイメージ) | 30年後 |

|---|---|---|

| A(手数料1%) | 6.0% | 約2,872万円 |

| B(手数料0.1%) | 6.9% | 約3,701万円 |

差: 約829万円(Bが多い)

BはAの約1.29倍。

同じくらい「うまくいった」つもりでも、

手数料の差だけで、30年後に約829万円ズレる。

これが「手数料は確実に取られる」の意味。

実際には信託報酬は、資産残高に対してかかるからもっとダメージは大きい。もう少し厳密に計算すると

Aは2815万円でBは3694万円でその差は874万円になる。

現実:アクティブは実際どれくらい勝ててるの?

ここは“気分”じゃなく、調査データを使います。

Morningstar(モーニングスター)の調査

MorningstarのActive/Passive Barometer(米国版・Year-End 2024)は、

**「アクティブが生き残って、同カテゴリのパッシブ(実在するパッシブファンドの合成)に勝てたか」**で成功率を出します。

- 過去10年(〜2024)で成功したのは“22%未満”(=8割以上は成功できていない) (Contentstack)

- さらに「米国大型株は長期成功率が特に低い」とも述べています。 (Contentstack)

つまり超ざっくり言うと、

アクティブは「勝てる年」はある。

でも「長期で勝ち続ける」のは難しい。

SPIVA(S&P)の調査でも同じ方向

S&PのSPIVA U.S. Scorecard(Year-End 2024)も、カテゴリ別に「指数に負けた割合」を示しています。 (S&P Global)

(細かい数字はカテゴリで変わるけど、**“多くが負ける”**という結論は一貫してます)

じゃあ結論:どっちがいいの?

ここはカラクチに言うところ。

- 家計の基本:低コストのインデックスで「平均点」を取りに行く

- アクティブ:やるなら「趣味」か「一部」。そして低コストが大前提(高コストは不利になりやすい)

なぜなら、

インデックスは“構造で勝つ”。

アクティブは“人を当てる”。

家計でやるなら、当て物は減らした方が平和。

まとめ

- インデックス=平均点でいい。手数料が安いことが多い

- アクティブ=平均点に勝ちたい。手数料が高くなりやすい

- 手数料は毎年確実に引かれるので、複利を削る

- 例:500万円・30年で、手数料差(1% vs 0.1%)だけで約829万円ズレる

- 現実の勝率:Morningstarでは10年で成功は22%未満 (Contentstack)

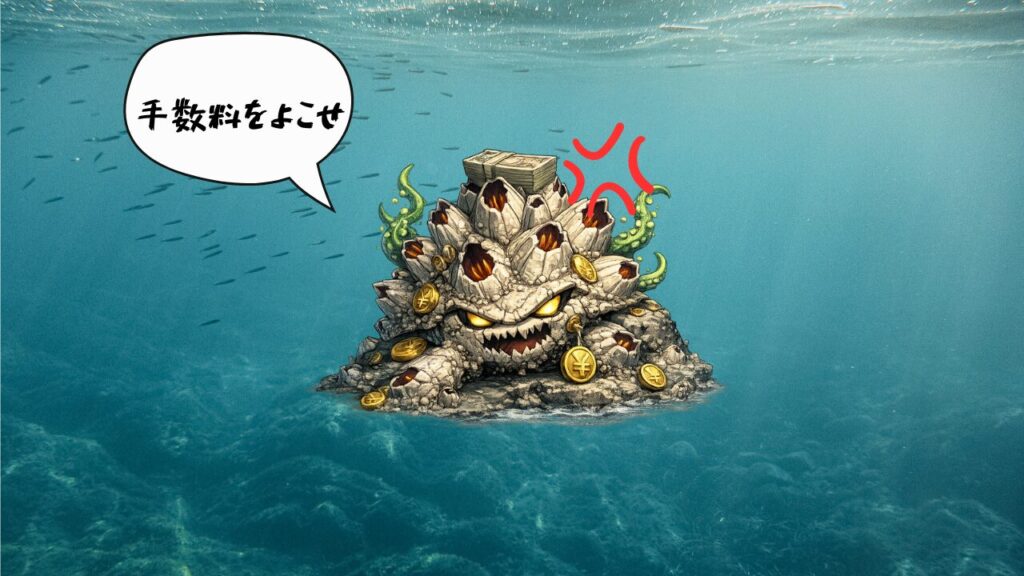

1%の手数料って聞いてめちゃ高いやん、って思えるようになりましたか?

実際には、これくらいのモンスターに見えていないとおかしいで。

だから、みんながインデックス投資をやるわけです。

日本人は、負けない、みんなやっている、が好きなので

日本人に適した投資手法なのかもしれませんね、、、。

※この記事は投資助言ではなく、我が家の理解メモです。

僕がお金の勉強をした書籍のうち「はじめて」でもわかりやすくオススメの書籍がこちら⬇️

※PRを含みますが、とても良い本です。読んで損はしません。買っても損しません。

コメント