複利ってのは、増えた分にも次から利息(もうけ)がつく仕組みのこと。

100円が年10%で増えると、1年後は110円。

次の年は「元の100円」じゃなくて 110円に10% だから121円になる。

こうやって、雪だるまみたいに増え方がだんだん大きくなる。

うまく利用すれば雪だるま式にお金を増やすことのできる仕組み。

金利、利息、複利。これらは味方につければ心強いし、敵に回せばかなり厄介。どれだけの破壊力があるのかをまずはここで学んでおこう。

複利は 「増えた分も次の年の元手になる」 から、うまく使うと雪だるま式に大きくなっていく。

ただし雪だるまにはコツがあって、

- 小さくても早く転がす(早く始める)

- 長い坂を転がす(時間をかける)

- 途中で触らない(売らない・やめない)

これができるほど、雪だるまは育つ。

具体的な数字があるとわかりやすいから

今回は具体的な数字で示しましょう。

難易度2:🐟🐟

カラさ1辛:🌶️

ふざけ度:🤪🤪

✅ 超ざっくり結論

- 複利で一番強いのは 金額 じゃない。時間 です。

- 少額でも早く始めた人 が、遅くから多く積み立てた人 を、平気で追い抜きます。

- そして一度ついた差は、時間で “増幅” されていきます(※金額差として)。

兄弟の設定(リアルにありがち)

今回は兄弟でいきます。

同じ家に生まれたのに、人生のスタートがちょっと違っただけの話。

兄(タロウ):高卒で18歳から働く。先に「仕組み」を作った

給料は多くない。

でも、だからこそ18歳でこう決めた。

「とりあえず月3万だけ。先に“自動で増える装置”を作る」

- 18〜28歳:10年間だけ 積立投資

- 28歳以降:忙しくなって 積立はやめた(でも売らない)

- 以後ずっと:放置

弟(ジロウ):大卒→結婚→家計を整えて35歳から本気

弟は、ちゃんと“整ってから”始めたタイプ。

大学を出て、それなりに収入はあったけど、

都会に住み、社交的で友人も多く

旅や飲み会など遊興費に給与の多くを当てていた

(それもまた豊かな人生)

30歳で出会った彼女と結婚し、

35歳で長男が産まれたことをきっかけに家計を見直す

投資を勉強して

「今から30年、家計に投資を組み込む」

- 35〜65歳:30年間 積立投資(継続)

積立額・利回り(今回のルール)

- 積立額:月3万円(年36万円)

- 年利:5%(想定)

- ゴール:65歳時点の資産額

※計算は「年利5%を月次で複利(0.05/12)」「積立は毎月末に入金」「税・手数料は無視」で統一しています。

65歳の結果(ここが複利の怖いところ)

結論から出します。数字、置いときます。

| 人物 | 積立期間 | 元本合計 | 65歳時点の資産(年利5%) |

|---|---|---|---|

| 兄(タロウ) | 18〜28歳の10年だけ→放置 | 360万円 | 約2,950万円 |

| 弟(ジロウ) | 35〜65歳の30年 | 1,080万円 | 約2,500万円 |

……はい。

弟は元本を3倍(1,080万円)入れたのに、65歳の資産は兄のほうが多い。

これが複利です。

“気合い” とか “努力” とかじゃない。時間が勝つ。

一目瞭然でしょ。

なぜこんなことが起きるのか?

理由はシンプル。

✅ 複利は「早く入った元手」ほど強い

兄の360万円は、18歳から65歳まで、ざっくり 47年分の成長チャンス を持つ。

弟は35歳スタートだから 30年分 しかない。

複利にとって、時間は “燃料” です。

燃料が多いほうが、勝ちます。

じゃあ、僕らはどうすればいい?

この話の本題は、兄が偉いとか弟がダメとかじゃないです。

言いたいのはこれだけ。

✅ 収入が多いか少ないかより先に

- 早く始める(小さくていい)

- やめない仕組みにする(自動化)

- 売らない(放置)

複利って、才能のゲームじゃなくて、習慣のゲームなんですよね。

最後に

多くの人は「もっと稼いでからやる」って言う。

でも複利はこう返してくる。

「稼げるようになってから?

その時間、もう二度と戻らんぞ」

月3万がキツいなら、月1万でもいい。

勝ち筋は “金額” じゃない。時間を味方につけること。

※注意(いちおう大事)

これは「年利5%で一定」などの前提での例です。実際の市場は上下します。

ただ、上下がある世界でなお「時間が武器になる」という構造自体は変わりません。

番外編

タロウが28歳の時に長男コタロウが産まれました。

この長男に親戚や親からお祝いをそれなりにもらった。

さらにタロウ自身も長男の将来のためにいくらか用意しておいた。

この総額が100万円。

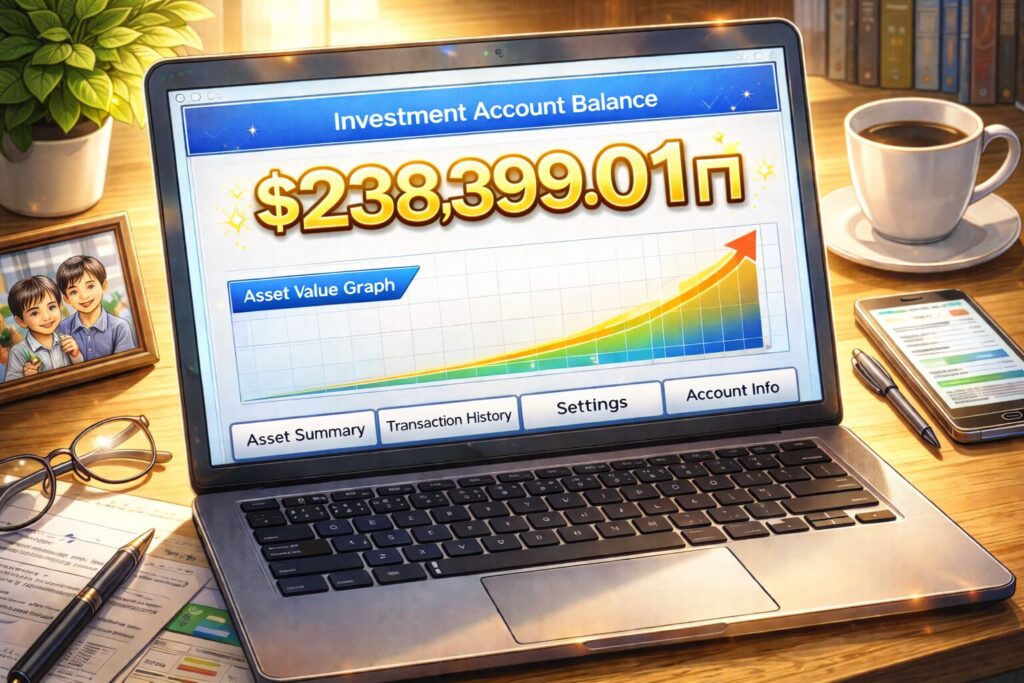

これを貯金せずインデックス投資(年利5%)に回して、長男コタロウが65歳になるまで

手をつけないように指示した。(相続とか税金の話はここでは一才考えないで)

そしてコタロウは約束を守り

65歳になってその資産額を見たら・・・いくらになっていたでしょうか?

そう、だいたい2,300万円

これだけを稼ぐのは大変ですよね。

お祝いでいただいたお金を投資に回すだなんて!!と感情的になるのもわかりますが、冷静に数字を見てください。その貯金は少なくとも成人になるまで渡さないでおくとしても、20年は運用できます。どっちが良いかって話です。

仮に、もしこれを貯金100万円のまま眠らせておいたら?

その間に年平均2%の緩やかなインフレが起きていると仮定しましょう。

コタロウが65歳の時には、どれだけの価値になる?

当時の100円で買えた商品は362円に値上がりしています。

なんと当時の100万円は27.6万円分にまで目減りするのです。

実に72%も減少します。

何も脅しているわけではありません。

これが世の中の仕組みなのです。

僕がお金の勉強をした書籍のうち「はじめて」でもわかりやすくオススメの書籍がこちら⬇️

※PRを含みますが、とても良い本です。読んで損はしません。買っても損しません。

コメント