どうやったら1億円を作ることができるか?

という話をしていきたいと思います。

難易度2:🐟🐟

カラさ2辛:🌶️🌶️

ふざけ度:🤪🤪

はじめに

自分の稼ぎで1億円を作る???

いやいや、無理でしょ。

と思ったそこのあなた。

この話を聞けば「ワンチャンあるかも」と思えるかもしれません。

今日の話は、ビジネスで成功することが前提ではありません。

誰にでも手の届く可能性のある話をしたいと思います。

仕組みを理解してそれを利用すれば本当にワンチャンあり得るからこの記事を読んでよく考えて欲しいと思います。もちろん、未来のことは誰にもわかりませんし、結局は「そういう傾向がある」というだけで保証はできません。

でも、その「仕組みの船」に乗るか乗らないかで人生は大きく変わるかもしれません。

知らんけど。

以下の内容を実践するか、しないかは自己責任でお願いします。

けれども、僕はお勧めします。

もちろん、数年で1億円は作れない

ビジネスで成功したり、投機により大金を得ることで1億円を手にする人はいるとは思いますが、流石に再現性が低すぎます。

ここでは再現性の高い話をしたいと思います。

結論は、投資で1億円を作ろう、無理?そんなことはない。割と再現性が高いんだよという話です。

投資により1億円を作るにはどうしたら良いか?

ここに焦点を当てて考えます。

以前にもお話しした「複利の力」を利用します。

複利は「時間」を味方につける方法です。

そこで30年という時間を味方につけてみましょう。

今日の話は、「30年後に1億円を作ること」を目標にします。

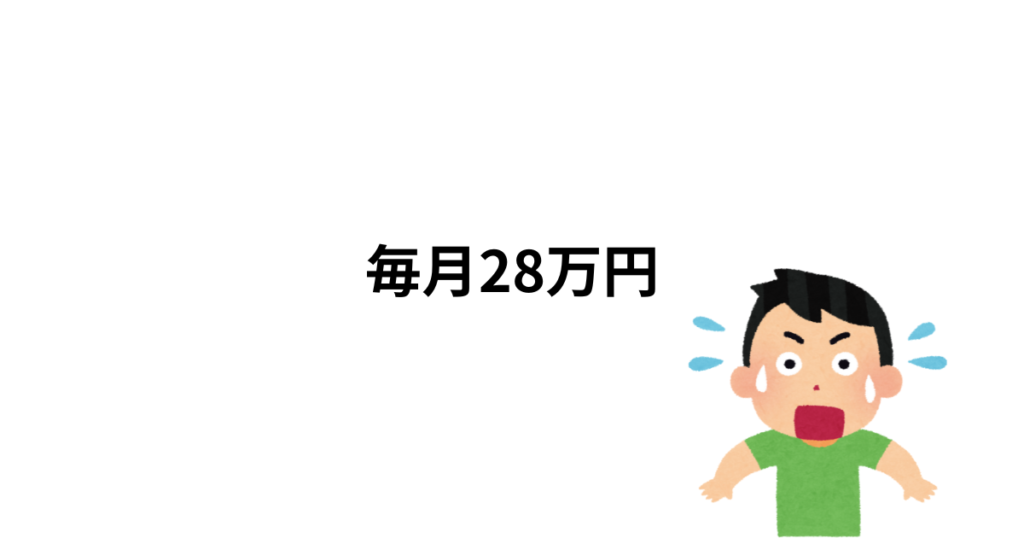

貯金で1億円は現実的でない

まず直感で、貯金だけで1億円作れそうですか?

貯金だけで1億円を作るには、どれくらい必要か。

ズバリ、、、

毎月28万円の貯金が必要です。

毎月28万円の貯金です。

さて、この数値は現実的でしょうか?

日本人の平均手取りを考えるとかなり厳しい数字だと思います。

そんな切り詰めた生活、モームリですね。逮捕されそうです。

複利の力を利用した場合

捕らぬ狸の皮算用とは言いますが、皮算用します。

皮算用していけないのは再現性の低いものや投機性の高いものでしょう。株式投資によるリターンを皮算用することは「資産運用」であり、「戦略」であり、神様もゆるしくてくれるはずです。

みんな大好きS&P500に関して「平均的なリターン」を歴史から考えます。

すると、

1926年〜2024年ごろのS&P500(配当込み)実質年率が約7.2% という整理も見られます。

ということで

「実質年利7%で30年後に1億円を作るには、毎月いくらの積立が必要か??」

すばり、、、

8万円です。

先ほどから月々の積立額が20万円も減額しました。

この減額っぷりはどんな固定費削減よりも効果がありそうです。

さて、月8万円。

なんとかなりそうではないですか?

もし、初期投資として500万円あれば

1ヶ月の積立額は5万円に減ります。

もしあなたが35歳で1000万円持っているとします。

生活防衛費を500万円ほど現金で持っておいて

残り500万円をインデックスに初期投資します。

その後、月5万円を積立投資すれば

65歳時には1億年の資産を築けるかもしれません。

どうですか??

生活防衛費を除いて500万円あれば

なんとかなりそうな感じがしませんか??

月5万円貯金しても30年で1800万円にしかなりませんからね。

この話の本当に怖いところは、、、

この話を、「複利の力ってすごいねー」で終わらせてはいけません。

この話にはとっても怖いバケモノが潜んでいるのです。

注目すべきは

1926年〜2024年ごろのS&P500(配当込み)実質年率が約7.2% という事実の中でも、「実質年率」という点です。

つまり、

貯金で作る20年後の1億円は「名目上の1億円」であり、投資で作る20年後の1億円は「実質の1億円」であるということです。

2%インフレを加味した貯金で作る20年後の「名目1億円」は、今の価値で「5500万円」です。

ここでもう1回考え直します。

「2%インフレする世界で、20年後に実質1億円の資産を作るために必要な貯金積立額は???」

ズバリ、、、、

62万円。

ハイ、無理無理無理無理。

これはほぼ不可能でしょう。

月に62万円も貯金し続けるだなんて人生の全てを犠牲にしてもほぼ無理ゲーです。

金融リテラシーは自由を買う力

ここまでの話を読んでみて、複利の力、インフレの怖さなどが具体的な数字で実感できましたか?

なんでこんなに破壊力のある話を学校で教えないのか?長い間デフレ経済だったから?国民にはお金の知識をつけさせない方が都合が良いから?日本の社会は優秀な経済的な奴隷が欲しいから?下剋上の目は摘んでおきたいから?

色々な見方があると思います。

ここで例に出した数字は「あくまでも仮定」であり、理想的な結果が得られればそうなるという楽観的な数値かもしれません。

株が死ぬ世界では、それなりに現金も死んでいるでしょうし、何が正解かは正直わかりません。

資産1億円を実現するとなれば

もちろん、節約や倹約も力となってくれますが

収入を増やし入金力を上げるか、投資期間を延長することが現実的な手法になります。

そもそも1億円必要か??って話ですけど

この記事の目的は皆さんに「複利の力とインフレの怖さ」を実感してほしいというものです。

自助努力により、複利の力を存分に利用することも大事ですし、インフレや経済の動向など自分の資産形成に不利になる環境もしっかりと把握することをお勧めします。

最近、日本でもインフレが話題になっていますが、このインフレが資産に与える影響を皆さんは軽視しすぎだと思います。

金融の世界はストレンジャー・シングス。

インフレ・デモゴルゴン

本当にもっと怖がるべきカイブツなのです。

敵を知り、己をしれば百戦危うからず。

そんな状態をせっせと作り上げていきたいですね。

コメント