個人年金保険を解約して気づいた「本当の損失」

に関して話をしたいと思います。

はじめに

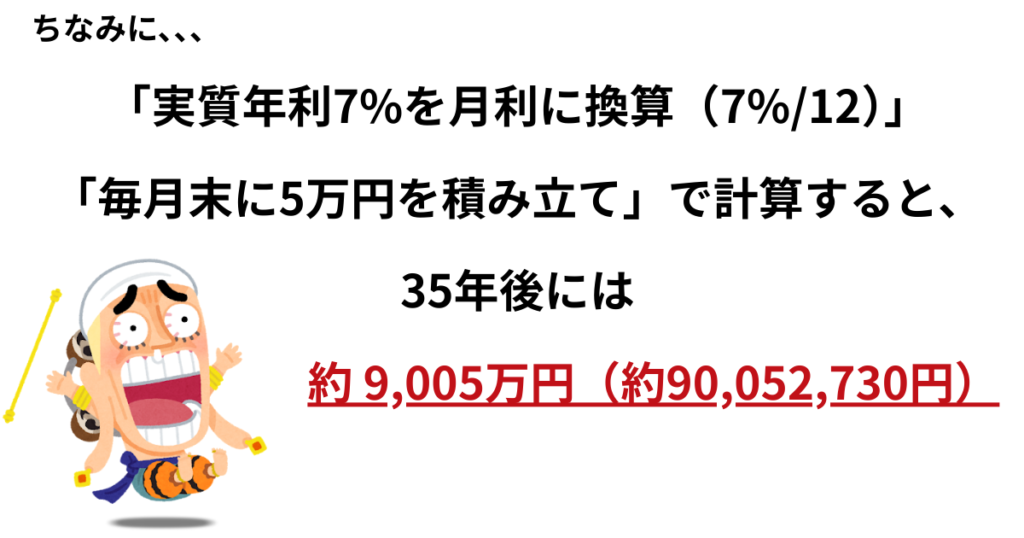

初期投資500万円+毎月5万円を30年。実質利回り7%なら、1億円が見えてくる。

この「毎月5万円」という数字を見て、僕はゾッとしました。

なぜならそれは、7〜8年前に僕が契約した個人年金保険の月額と同じだったからです。

当時、想定利回りは年1%程度。

「貯金するより遥かに増えますよ」と言われ、ゼロリテラシーの僕は契約しました。

ふざけんじゃねーぞ。確定申告で節税になるとか言うなよ。人によっては数千円レベルの話じゃねーか。ロビー活動の賜物じゃねーのか。

“増える”と言われた商品は、こうだった

その金融商品は、

- 期間:35年

- 毎月:5万円

- 総支払額:約2,000万円

- 受取額:約2,500万円(+500万円)

…という設計でした。

(個人年金保険なので死亡保障などもあったのかもしれませんが、正直そこは曖昧です。)

当時の僕は、こう思いました。

**「500万円も増えるなら、やるしかない」**と。

5年後、気づいてしまった「高すぎる代償」

契約して5年。

振込額はトータル約300万円。

その頃、僕はようやく“本当の資産運用”を学びました。

そして気づきます。

この商品、手数料が高い。

そして何より、機会損失が大きい。

解約返戻金は270万円。

つまり 30万円のマイナス(損切り) でした。

目先の痛みに騙されるなよ。機会損失は人生において一番「もったいない」。

時間ってのはそれだけ貴重なんだ。

30万円がもったいない? それとも…

迷いました。

- ここで解約したら、30万円が確定で減る

- でも、トントンまで払うなら、あと10年以上かかる

- その10年、“増えない運用”を続ける機会損失はどうなんだ?

当時は、目先の損失が痛すぎて判断が鈍ります。

人間は、そういうふうにできています。

でも数年後、答えは“結果”が見せてくれた

結局、僕は解約しました。

そして自分で運用を始めて、3〜4年。

正直、もう結論は明らかでした。

あの時、解約してよかった。

30万円は、痛みではなく、自由への入場料でした。

ふざけんじゃねーぞ。うまく運用すればとんでもない額になるじゃねーか。

保険会社はどんだけ儲かっとんねん。

不勉強と無行動が奪うのは「お金」じゃない

僕が失ったのは30万円。

でも、得たものはそれ以上でした。

お金の知識だけではありません。

- 政治・経済

- 経営・個人事業

- 税制

- 社会の仕組み

世界の見え方が変わりました。

“資産運用”は、金額を増やすだけの行為じゃない。

思考の解像度を上げていく行為だと知りました。

30万円の損切りは、僕に自由をくれた

30万円を失ったのに、なぜか身軽になった。

むしろ、心がラクになった。

あの判断は、僕にこう言ってくれました。

**「自分の人生のハンドルを、自分で握れ」**と。

この記事を読んでいるあなたへ

あなたの時間やスキル、心を削って得た給与・報酬。

その管理を、丸ごと人に任せるのはもったいないです。

お金がもったいないのもある。

でも本当に怖いのは、それ以上に――

自由を獲得する権利を、自分から手放してしまうこと。

気づいた人から、自由への距離が縮まります。

今日が、その最初の日になれば嬉しいです。

名著をPR

ビル・パーキンス著『Die With Zero』は、「お金を増やす」よりも人生の思い出・経験の最大化を優先し、使うタイミング(若さ・健康)まで設計するという考え方を提案する一冊。

貯め込みすぎを防ぎつつ、後悔しない支出・貯蓄・投資のバランスを作りたい人に刺さります。

電子書籍版はこちら👇

僕がお金の勉強をした書籍のうち「はじめて」でもわかりやすくオススメの書籍がこちら⬇️

※PRを含みますが、とても良い本です。読んで損はしません。買っても損しません。

名著をPR

お金は「増やす」より、「使う」で人生の満足度が決まる。

モーガン・ハウセルが、後悔しない支出=“豊かさの設計図”をシンプルに教えてくれる一冊。

電子書籍版はこちら👇

コメント