これまで、資産運用におけるインデックス投資の「メリット」を勉強してきました。

インデックス投資とはざっくりというと、「世界や国の平均点をまとめて買う投資」です。個別の会社を「当てに行く」ゲームではなくて、「経済が長い目で成長する」側に乗る方法です。

もちろん、どんな仕組みにもメリットとデメリットがあります。

インデックス投資は初心が始めやすい投資手法です。

なぜならば

インデックス投資には

始めるのは簡単。続けるのは難しい。やめ方が一番難しい。

こういった特徴があるからです。

難易度3:🐟🐟🐟

カラさ1辛:🌶️

ふざけ度:🤪

インデックス投資の難しさはこちら

①インデックス投資は「キャッシュフロー」を増やさない

キャッシュフローとは毎月入ってくるお金の流れです。

給与、副業収入、家賃収入、配当金みたいなもの

インデックス投資は

・お金を育てるけど

・お金を毎月産むわけではない

という特徴があります。

口座残高は増えますが、自分から取り出さなければ使えるお金が増えるわけではないのです。

そう、だから、生活が苦しいと「続けられない」ことが起きてしまいます。

キャッシュフローを増やしたいから、、、と欲を出すと痛い目見ることも多いです。インデックス投資以外はしっかりと勉強が必要だと思ってください。

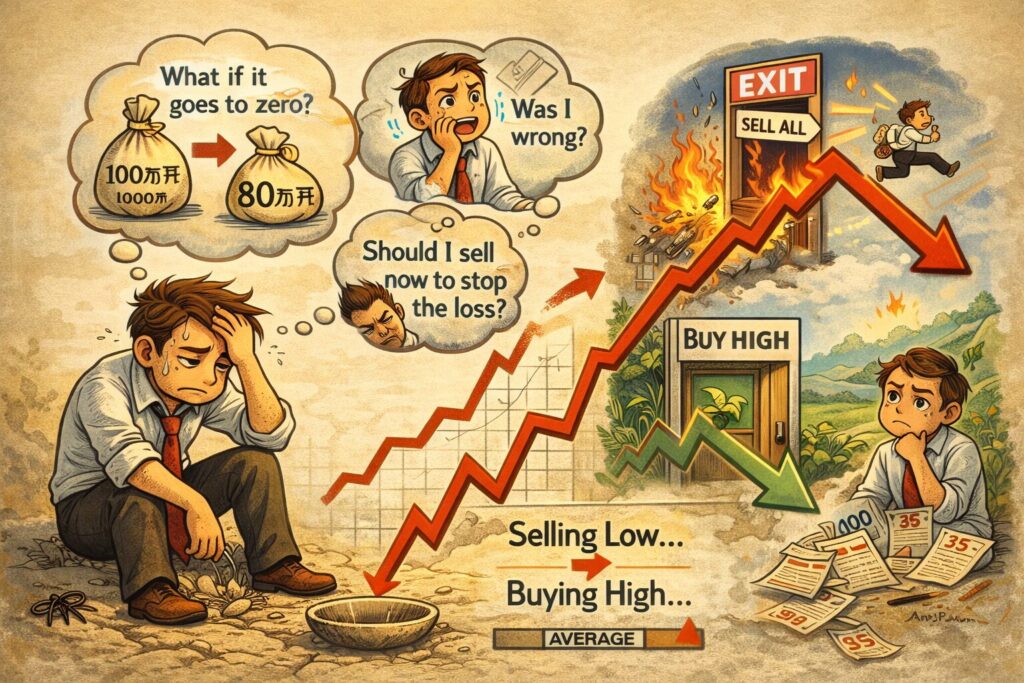

②下がった時にやめないこと

インデックス投資の最大の敵は、商品ではなくて自分の心です。

100万円が80万円に下がったとします。

マイナス20万円は、普通にかなり手痛い損益です。

見たくないです。

売ってしまえば、これ以上損失は拡大しないし、証券口座のマイナスも見なくて済みます。

下がった時に売って、上がったら買い直す。

そんなバカなことするわけないでしょ。と思うかもしれませんが、人の心は弱いものです。

理論ではわかっていても、感情に動かされてバカなことをしてしまうものです。

実際に、マイナスを経験するとわかるのですが、資産が急落しているのを見るのはなかなか辛いです。数字を見たくないがために、いっそ売ってしまえば楽になる、だなんて思わない方が良いです。長期で持つと一度決めたのならば初志貫徹してくれ。

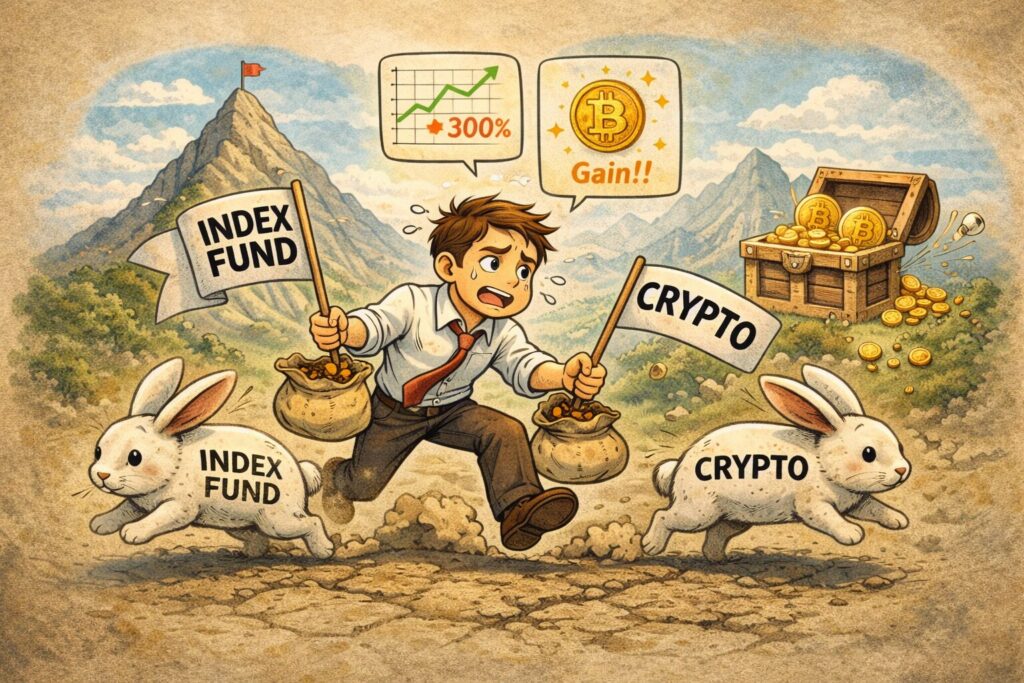

③平均点しか取れないことをもどかしく感じる

派手さのないインデックス投資をしているとSNSでの爆益報告が気になります。

自分も少し増えているのに

・この個別株が3倍になった

・仮想通貨で爆益!!

とかの報告に心揺さぶられます。

でもそこで、「余剰資金の範囲だから、ちょっとはこっちに投資してもいいか」

その安易な気持ちで「インデックスの良さ(再現性の高さ)」を捨てることになります。

二兎を追うものは一兎をも得ず。

平均点をとりにいくと決めたのならばそれを続けてください。SNSに騙されてはいけません。

最大の難しさは、「出口戦略」

インデックス投資は買う時のルールは簡単です。

・毎月⚪︎円積み立てる

・長期で待つ

・手数料が低い、王道を選ぶ

これで誰でも、「負けにくい」仕組みを構築することができます。

しかし、取り崩すことが一番難しい。これにつきます。

出口が難しい理由①:減るのが怖い、罪悪感

積み立てて増えていくのは気持ち良い。

いつしか、口座残高を増やすゲームになってしまう。

これって永遠のテーマですよね。

取り崩すことで口座残高は減少してしまう。

・せっかくここまで積み上げたものが減ってしまう

・もっと増やせるかもしれないのに

・減るのは不安だ

こういった感情が出てきます。

お金とは数字に過ぎないのに、ここまで感情を揺さぶるってすごいですよね。

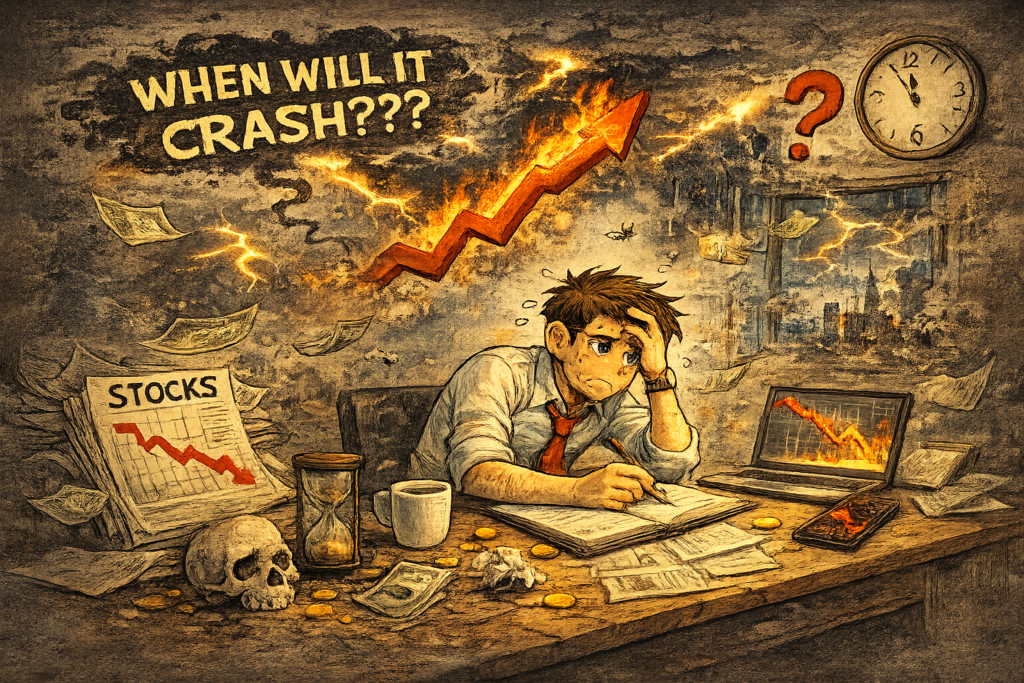

出口が難しい理由②:「いつ暴落が来るか」誰にもわからない

取り崩しで一番怖いのはこれ。

取り崩し始めた直後に暴落が来ると、資産が減りやすい

たとえば

- 3000万円ある

- 生活費として毎年120万円使う

とします。

もし最初の数年で大きく下がると

- 減った資産からさらに取り崩すことになり

- 回復が間に合わない場合がある

これを難しく言うと “順番リスク” といいますが、要するに

悪いタイミングが先に来るときつい

ということです。

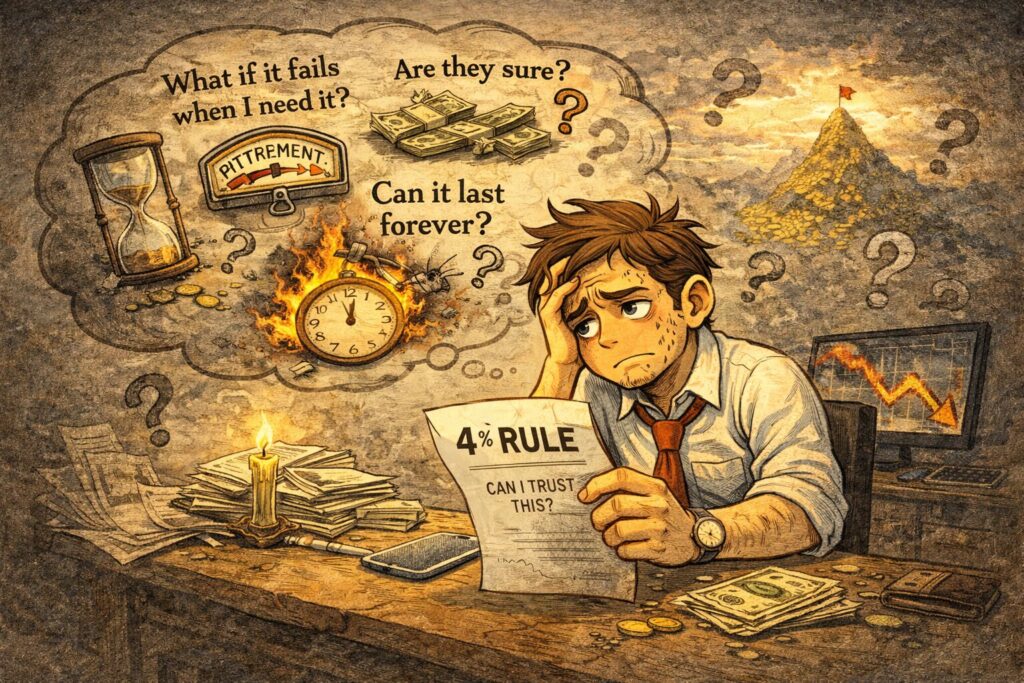

出口が難しい理由③:「4%ルール」は目安であって魔法じゃない

よくある話に

- 「資産の4%を毎年使えば、資産が長持ちしやすい」

という目安があります。

でもこれは

- 過去のデータをもとにした「確率の高い作戦」

であって、未来を保証する魔法ではありません。

未来には

- インフレ(物価が上がる)

- 医療や介護の費用

- 家族の予定変更

- 国の制度変更

みたいな不確定要素が入ります。

つまり、出口は

計算だけで決められない。人生の判断になる。

ここが難しい。

じゃあどうすれば良いか?

① 出口の前に「3つの財布」に分けて考える

- 守る財布:生活防衛資金(現金)

- 育てる財布:インデックス投資(長期)

- 使う財布:思い出・体験(今の人生)

投資だけが正義になると、人生が痩せます。

② 取り崩しは「一定額」より「調整する」が現実的

毎年きっちり同じ額で取り崩すより、

- 相場が良い年は少し多め

- 相場が悪い年は少し控えめ

みたいに、揺れに合わせるほうが安全になりやすい。

③ そして最後は「不確定を楽しめるか」

インデックス投資は確率を上げる道具。

でも人生は確定しない。

だから結局、最後に残るのはこれ。

未来のために備えながらも、今日の豊かさをも育てる。そのバランスを取るのが大人の投資。

まとめ:インデックス投資は「出口が難しい投資」だからこそ強い

- 続けるのが難しい(下がると怖い)

- 取り崩すのがもっと難しい(減るのが怖い)

- 4%ルールは目安(未来の保証ではない)

でも、それでもインデックス投資が強いのは、

当てなくていい

再現性が高い

人生の時間を奪いにくい

からです。

あとは、投資だけに偏らず、

「思産運用(思い出資産)」も一緒に育てよう。

僕がお金の勉強をした書籍のうち「はじめて」でもわかりやすくオススメの書籍がこちら⬇️

※PRを含みますが、とても良い本です。読んで損はしません。買っても損しません。

コメント