2024年から始まった新NISA制度。

そして今後、政府が導入を検討しているとされる「プラチナNISA(仮称)」。

「高齢者の資産を有効活用する非課税制度」として注目されていますが、

その中身をよく見ると、制度設計上の“罠”とも言えるポイントが浮かび上がってきます。

特に、毎月分配型投資信託との組み合わせには大きな落とし穴があります。

今回は、プラチナNISAの構造とその背後にある目的、

そして「蛸足配当」と呼ばれる仕組みの実態についてわかりやすく解説します。

■1. プラチナNISAとは?高齢者向けの新たな非課税制度?

まず、プラチナNISAとは現時点で正式に始まった制度ではなく、

**政府が検討中とされる「高齢者向けのNISA制度案」**です。

特徴として以下のような点が挙げられています。

- 年齢制限(例:65歳以上)を設ける可能性

- 毎月分配型投資信託を対象とする案が浮上

- 高齢者の「タンス預金」を市場に誘導する狙い

表向きは「老後資金の安定的な運用」ですが、制度の設計をよく見ると、

**本当に高齢者の利益になるのか?**という疑問が浮かびます。

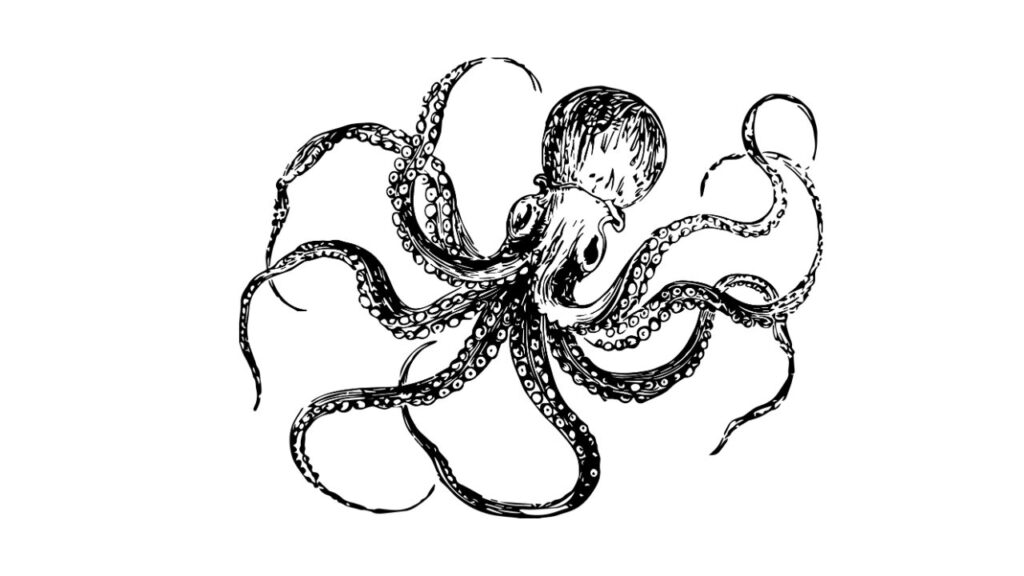

■2. 罠その①:「蛸足配当」毎月分配型投資信託の実態

毎月分配型投信とは、毎月一定額の分配金が支払われるタイプの投資信託です。

一見、「安定的にお金がもらえる」安心感がありますが、その実態は…。

●元本払い出し=蛸足配当の可能性

- 投資で得た利益(インカム)からではなく、

- 元本を切り崩して分配金として支払っている場合が多い

- これがいわゆる「蛸足配当」と呼ばれる仕組みです

つまり、「利益をもらっている」のではなく、

自分のお金を分割して戻してもらっているだけという商品も存在するのです。

●手数料の高さと信託報酬の問題

- 毎月分配型の商品は手数料が高めに設定されていることが多く、

- 長期保有による複利効果を打ち消してしまう

実際、金融庁も過去に「長期的な資産形成に適さない商品」として

毎月分配型投信のリスクについて言及しています。

■3. 罠その②:死亡後の課税とNISA制度の出口問題

NISAは本来「非課税で資産形成できる」制度ですが、

死亡=NISA終了というルールがあることをご存じでしょうか?

●死亡時、NISAは課税口座に変わる

- NISA口座は本人の死亡時点で閉鎖され、保有資産は自動的に課税口座に移されます

- 非課税の恩恵を享受できるのは生きている間だけ

●相続時の評価方法が異なる

- 通常口座:取得価格が基準

- NISA口座:相続時の時価が基準

つまり、相続時に含み損があるとその損失は引き継げず、

NISAの方が不利になるケースもあるのです。

■4. なぜこうした制度が進められるのか?政府の意図とは

背景には、明確な国家的な課題があります。

●高齢者に集中する日本の資産

- 日本の家計金融資産の約6割を、60歳以上が保有

- 一方、65歳以上の金融資産の運用は極めて消極的

国としては、高齢者の「タンス預金」を市場に流入させたい

→ そこで登場するのが「安心感」のある非課税制度+分配型商品

しかしそれが、本当に個人のためになる制度なのか?

それとも回収の布石なのか…冷静に見極める必要があります。

■5. 結論:制度の裏を知り、自分にとって本当に必要な選択を

プラチナNISAや毎月分配型投信が「悪い制度」だと決めつけるつもりはありません。

ただ、制度の設計と現実のリスクを正しく理解したうえで使う必要があるということです。

- 分配金がどこから出ているのか?

- 長期的に資産が減っていないか?

- 死亡時・相続時にどんな扱いを受けるのか?

これらを知っておけば、「制度を使いこなす側」に回ることができます。

■6. あなたはどうしますか?

大切な親や、自分の老後資金を

「なんとなく安心そう」という理由で預けていませんか?

制度には必ず出口があります。

その出口がどこに通じているのかを確認すること――

それこそが、これからの時代の賢い資産防衛術です。

コメント